新闻

-

全国学会服务地方产业发展试点项目落地山西:迎来“...

6月17日,全国学会服务地方产业发展试点项目正式落地山西。该项目由中国科协主导,振东制药协办,研发总裁游蓉丽主持。旨在通过嫁接全国学会的学术资源助力山西地区药企实现技术升级,推动当地中医药企业集群全面...

-

十亿善款,三十二年坚守:振东制药公益“长城”这样建成

如果说慈善事业是企业责任感的一个缩影。那么振东制药的慈善“侧写”便是大爱无疆。山西振东健康产业集团自太行山深处诞生,稳扎稳打、守正创新,跻身中国药企中流砥柱行列。引导旗下公益扶贫办凝聚共识、加强合作...

-

千人竞逐“红气球”,振东集团公益精神在晋中大地闪耀

5月25日,山西省高校新区(山西大学城)热闹非凡,2025“红气球挑战赛”(晋中站)在此鸣笛开赛。这场没有奖金的赛事,却吸引了来自社会各界及山西大学城高校的一千余名选手踊跃参与,他们“一起红气球,快乐学急救”...

财经

-

品钛旗下赣州爱信小贷正式接入人民银行征信系统

北京2020年4月7日 /美通社/ -- 领先的金融科技解决方案提供商品钛(Pintec Technology Holdings Ltd., Nasdaq: PT) 今日宣布旗下的赣州爱信网络小额贷款有限公司(下称“爱信小贷”)正式接入中国人民银行...

-

特斯拉空头近一个月减少超200万股

据金融分析机构S3 Partner数据显示,截至4月3日,特斯拉未平仓空头头寸为1604万股,占流通股的10.97%。过去30天,特斯拉未平仓空头头寸减少222万股或12.18%,期间股价上涨32%;过去一周,特斯拉未平仓空头头...

-

特斯拉展示新型自研呼吸机:与Model 3共用零件

特斯拉之前宣布将开发新的呼吸机,而现在他们展示了这种新型设计。特斯拉在YouTube发布了视频,其工程师演示了两个版本的呼吸机,一个是把所有零件摆在桌子上的原型,另外一个则是组装好的设备,用于显示在医...

-

特朗普称将在下一轮刺激计划中为美国民众发放更多的钱

北京时间4月7日消息,美国总统特朗普称将在下一轮刺激计划中为美国民众发放更多的钱。在白宫新闻发布会上表示,特朗普“肯定”想听取下一次刺激计划的想法,并补充道他希望其中包括“切切实实的基础设施”。 ...

2021年巴菲特股东信全文(持续更新中)

发布时间:2021/02/28 新闻 浏览:288

硅谷财经网网2月27日晚间,股神巴菲特刚刚在伯克希尔-哈撒韦公司官网公布每年一度的致股东公开信。伯克希尔的股价在过去一年、五年和十年的表现均不及美股大盘,巴菲特对新投资的谨慎态度,以及过去十年公司良莠不齐的收购记录,都是外界关心的话题。此外,伯克希尔是否改变一贯的立场转向派息,以及巴菲特的接班人计划,始终也是各界关注的焦点。

此外,巴菲特面对在过去的一年中,把平生所见美股熔断次数追到只比自己的五次少一次的全球投资者,他将在2021年致股东公开信如何探讨这前所未有的全球经济和市场态势呢?世界各地的投资人都希望从中了解这位传奇投资者的最新研判,帮助自己预判未来的经济和市场。

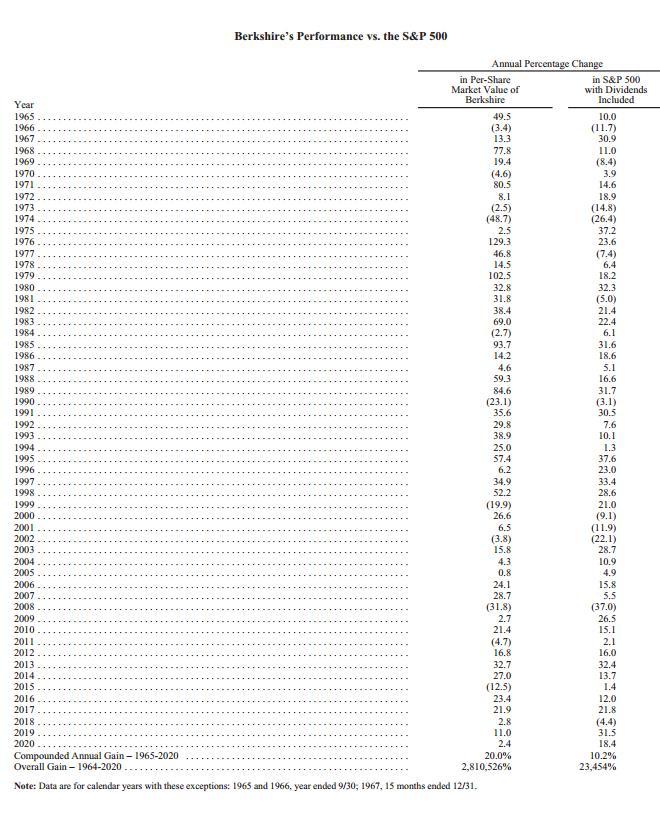

依照惯例,信件开始是伯克希尔的业绩与美股风向标:标普500指数表现的对比,2020年伯克希尔每股市值的增幅只有2.4%,而标普500指数的增幅高达18.4%,伯克希尔跑输了16个百分点。但长期来看,1965-2020年,伯克希尔每股市值的复合年增长率为20.0%,明显超过标普500指数的10.2%,而1964-2020年伯克希尔的市值增长率是令人吃惊的2810526%,也就是28105倍多,而标普500指数为23454%,即234倍多。

伯克希尔与标普500指数的表现

致伯克希尔哈撒韦公司的股东:

根据公认会计原则(GAAP),伯克希尔在2020年的全年净利润为425亿美元,这其中包括219亿美元的营业利润,资本利得利润的49亿美元,来自我们持有的股票中未实现的净资本利得增加的267亿美元收益,以及一些亏损子公司和附属企业110亿美元的价值减记,所有项目均在税后基础上列示。

营业利润是最重要的,即使它们不是我们公认会计准则总额中最大的项目。但伯克希尔的重点是增加这部分收入和收购大的有利位置的业务。但去年,我们两个目标都没有实现:伯克希尔没有进行大规模收购,营业利润下降了9%。不过,通过保留收益和回购约5%的股票,我们确实提高了伯克希尔的每股内在价值。

与资本利得或损失(无论是已实现或未实现)相关的两个公认会计准则组成部分每年都在反复波动,反映了股票市场的波动。无论今天的数据如何,我和我的长期合作伙伴查理・芒格都坚信,随着时间的推移,伯克希尔的投资收益将是可观的。

正如我多次强调的那样,查理和我将伯克希尔持有的上市股票(年底价值2,810亿美元)视为一个企业集合。我们并不控制这些公司的运营,但我们确实按比例分享了它们的长期繁荣。然而,从会计的角度来看,我们的那部分利润并没有包括在伯克希尔的收入中。相反,只有这些投资者支付给我们的股息才会被记录在我们的账簿上。根据公认会计准则,投资者代表我们保留的巨额资金变得无形。

然而,看不见的不应该不去想:那些未记录的留存收益通常正在为伯克希尔创造大量的价值。被投资企业利用扣留的资金扩大业务收购,偿还债务,通常还会回购股票(这一行为增加了我们在他们未来收益中所占的份额)。正如去年文中指出的那样,留存收益在整个美国历史上推动了美国企业的发展。对卡内基和洛克菲勒起作用的方法多年来对数百万股东也起了作用

当然,我们的一些投资者会让人失望,他们保留收益的做法几乎不会增加公司的价值。但其他公司会超额完成任务,其中少数公司表现出色。总而言之,我们预计自己在伯克希尔非控股业务(别人会认为是我们的股票投资组合)留存的巨额收益中所占的份额,最终会给我们带来等量或更多的资本利得。在我们56年的任期中,这一期望得到了满足。

我们GAAP数据的最后一个组成部分――丑陋的110亿美元减记。几乎完全是我在2016年犯的一个错误的量化。那一年,伯克希尔收购了Precision Castparts(“PCC”),我为这家公司花了太多钱。没有人以任何方式误导我――我只是对PCC的正常盈利潜力过于乐观。去年,作为PCC最重要的客户来源,整个航空航天业的不利发展,暴露了我的误判。

在收购PCC的过程中,伯克希尔收购了一家很好的公司――公司业务中最好的一家。PCC的首席执行官马克•多尼根是一位充满激情的经理,他一如既往地将同样的精力投入到我们收购之前的业务中。我们很幸运有他来管理。

我认为我的结论是正确的,PCC将随着时间的推移,在其运营中部署的净有形资产上获得良好的回报。然而,我对未来平均收益的判断是错误的,因此,我也就错误地计算出了为企业支付的合理价格。PCC远非我犯的第一个错误,但这是一个大问题。

伯克希尔有两条盈利的线路

伯克希尔哈撒韦经常被贴上“综合企业集团”的标签,这是一个贬义词。综合企业集团指的是拥有大量不相关业务的控股公司。是的,这是对伯克希尔的描述――但只是部分。为了理解我们如何以及为什么不同于原型企业集团,让我们回顾一下历史。

长期以来,综合企业集团通常会局限于收购整个企业。然而,这一战略带来了两个主要问题。有一个问题是无法解决的:大多数真正伟大的企业都无意让任何人接管它们。因此,渴望收购的企业集团不得不专注于那些缺乏重要和持久竞争优势的一般公司,那不是一个钓鱼的大池塘。

除此之外,当联合企业陷入这个平庸的业务领域时,他们常常发现自己需要支付惊人的“控制权”溢价,以诱捕他们的猎物。有抱负的企业集团知道如何解决这个“超额支付”的问题:他们只需要制造出自己估值过高的股票,作为昂贵收购的“货币”。(“我愿意花1万美元买你的狗,把我给你两只价值5000美元猫。”)

通常,促进企业集团股票估值过高的手段包括促销手段和“富有想象力的”会计操作,往好了说也不过是欺骗性的,有时甚至会越界成为欺诈。当这些招数“成功”后,这家企业集团就会把自己的股票推高到商业价值的三倍,以达到这样的目的让目标物的价值翻倍。

投资幻想可以持续相当长的时间。华尔街喜欢交易产生的费用,而媒体喜欢丰富多彩的推广者提供的故事。同样在某一点上,一只被推销的股票飙升的价格本身也可以成为一种错觉就是现实的“证据”。

当然,最终聚会结束了,许多商业“皇帝”被发现没有穿衣服。金融史上充满了著名的企业集团的名字,他们最初被记者、分析师和投资银行家奉为商业天才,但他们的作品最终却成了商业垃圾场。但最终这些可怕的名声被赋予了联合企业。

查理和我希望我们的企业集团是一个具有良好经济特征和优秀经理人的多元化企业集团。而伯克希尔是否控制这些业务对我们来说并不重要。

我花了好一会儿才明白过来。但查理以及我接手纺织业务20年的经历――最终让我相信,与100%掌控一家挣扎在边际的企业相比,拥有一家出色企业的非控制部分更有利可图,更令人愉快,而且工作量也少得多。

基于这些原因,我们的企业集团将继续由控制和非控制业务组成。查理和我会根据一家公司持久的竞争优势,管理能力和特点,以及价格,把资金配置到我们认为最合理的地方。

如果这一战略不需要我们付出多少努力,那就更好了。这与跳水比赛中使用的计分系统不同,你在商业活动中不会因为“难度”而得分。正正如罗纳德・里根曾告诫的那样:“’努力从来不会死人.但是为什么要冒险?

家族珠宝以及我们如何增加珠宝份额

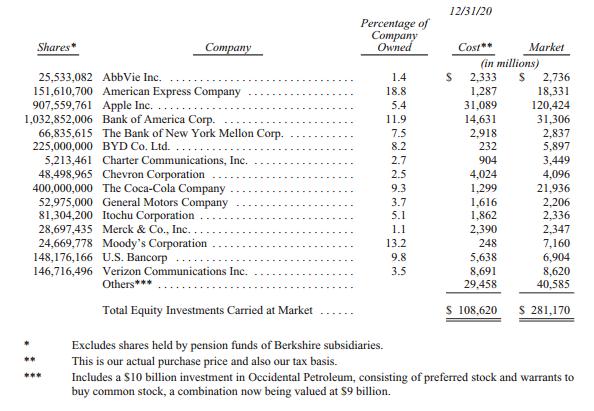

在开篇第一页,我们列出了伯克希尔旗下的子公司,这些公司截止年底雇佣了36万名员工。您可以在本报告后面的10-K中阅读更多关于这些受控操作的信息。我们在我们部分拥有但不控制的公司中的主要头寸列在这封信的第7页。这种业务组合也非常庞大和多样化。

伯克希尔的大部分价值存在于四家公司,其中三家公司为控股公司,还有一家是我们仅持有5.4%的股权。有趣的是这四家公司都是珠宝行业。

价值最大的是我们的财产/意外险业务,53年来一直是伯克希尔的核心业务。我们的家族保险在保险领域是独一无二的。管理这些的是经理阿吉特•杰恩,他于1986年加入伯克希尔。

总的来说,保险公司的运营资金远远超过其全球竞争对手。这种财务实力,加上伯克希尔每年从其非保险业务中获得的巨额现金流,使我们的保险公司能够安全地遵循股权重的投资策略,这对绝大多数保险公司来说是不可行的。那些竞争对手,出于监管和信用评级的原因必须关注债券。

现在债券也不是好去处。你能相信最近10年期美国国债的收益――年底的收益率是0.93%――比1981年9月的15.8%的收益率下降了94%吗?在某些重要的大国,如德国和日本,投资者从数万亿美元的主权债务中获得负回报。全球范围内的固定收益投资者――无论是养老基金、保险公司还是退休人员――都面临着暗淡的未来。

一些保险公司以及其他债券投资者,可能会试图通过将转移投资来刺激目前可怜的回报,他们购买由摇摇欲坠的借款人支持的债务。然而,高风险贷款并不是解决利率不足问题的办法。30年前,一度强大的储蓄和贷款行业毁了自己,部分原因就是忽视了这条箴言。

伯克希尔现在拥有1380亿美元的保险“浮动”资金――这些资金不属于我们,但我们可以配置,包括债券、股票还是美国国库券等现金等价物。流通股与银行存款有一些相似之处:保险公司每天都有现金进进出出,保险公司持有的现金总额变化很小。伯克希尔持有的巨额资产很可能会在未来许多年保持在目前的水平,而且累积起来可以看成是一直不花钱的。但是随着时间的推移,这个令人高兴的结果可能会改变。

在我每年给你们的信中,我已经重复地–有些人可能会说没完没了的解释我们的保险业务。因此,今年我希望更多了解我们保险业务和”浮动”的新股东阅读2019年报告的相关部分,转载在A-2页。重要的是您要了解我们从事保险业务所存在的风险和机会。

我们第二和第三大最有价值的资产是伯克希尔对美国最大铁路公司BNSF的100%持股,以及我们对苹果公司5.4%的持股。排名第四的是我们持有91%的伯克希尔哈撒韦能源公司(BHE)。这是一个非常不同寻常的公用事业公司,在我们拥有它的21年里,它的年收入从1.22亿美元增长到了34亿美元。

我将更多关于BNSF和BHE在这封信的后面。现在,我想把重点放在伯克希尔会定期使用的一种做法上,以提高你对它的“四大”以及伯克希尔拥有的许多其他资产的兴趣。

去年,我们回购了80,998股伯克希尔A类股,总共花费247亿美元,展示了我们对伯克希尔资产扩张的热情。而这一行动使你在伯克希尔旗下所有企业的持股比例增加了5.2%,而你根本不需要动动钱包。

按照查理和我长期以来推荐的标准,我们进行了这些收购。因为我们相信,它们既能持续提高持股人的每股内在价值,也能让伯克希尔拥有充足的资金,应对可能遇到的任何机会或问题。

我们绝不认为伯克希尔的股票应该以任何价格回购。我之所以强调这一点,是因为美国的CEO们有过这样一个尴尬的记录:在股价上涨时,他们投入更多的公司资金用于回购,而不是股价下跌时。我们的做法恰恰相反。

伯克希尔对苹果的投资生动地说明了回购的力量。我们从2016年末开始购买苹果股票,到2018年7月初,我们持有的苹果股票(经拆股调整后)略多于10亿股。说到这里,我指的是伯克希尔总账户中持有的投资,而不包括随后被出售的非常少的、由单独管理的苹果股票。当我们在2018年年中完成收购时,伯克希尔的一般账户持有苹果5.2%的股份。

我们的投资成本是360亿美元。从那以后我们享受了定期股息,平均每年约7.75亿美元。而且在2020年,通过出售我们头寸的一小部分还获得了额外的110亿美元。

尽管有增幅――伯克希尔目前持有苹果5.4%的股份。但这一增长对我们来说是没有成本的,因为苹果一直在回购其股票,从而大幅减少了目前的流通股票数量。

但这还远远不是所有的好消息,因为我们还在回购了伯克希尔的股票。与2018年7月相比,你现在间接持有的苹果资产和未来收益比例整整高出10%。

而且这种令人愉快的动态仍在继续。伯克希尔自去年年底以来回购了更多股票,未来可能会进一步这样做,而且苹果也公开表示有意回购其股票。随着这些削减的发生,伯克希尔的股东不仅在我们的保险集团、BNSF和BHE中拥有更大的利益,而且还会发现他们对苹果的间接所有权也在增加。

回购的数学计算慢慢地进行,但随着时间的推移可能会变得强大。这一过程为投资者提供了一种简单的方式,让他们拥有不断扩大的特殊企业份额。正如性感的梅・韦斯特向我们保证的那样:“好东西太多可能会……好了。”

投资

下面我们列出了截止2020年年底的15笔市值最大的普通股投资。这里不包括我们持有的卡夫亨氏325,442,152股,因为它是伯克希尔集团的一部分,必须使用“权益”法来计算这笔投资。

在伯克希尔的资产负债表上,卡夫亨氏持有的卡夫亨氏资产按公认会计准则计算为133亿美元,这一数字代表伯克希尔在2020年12月31日经审计的卡夫亨氏资产净值中所占的份额。但请注意,那天我们股票的市值只有113亿美元。

《双城记》

美国到处都有成功的故事。自诞生以来,那些有理想、有抱负。但往往只有很少的人通过创造新事物或改进旧事物取得了超出他们梦想的成功

查理和我走遍全国,与这些人或他们的家人团聚。在美国西海岸,我们从1972年购买See’s糖果开始了这一惯例。一个世纪前,玛丽开始推出一种古老的产品,她用特殊的配方对其进行了改造。除了她的商业计划之外,她还开设了一些古色古香的商店,里面配有友好的销售人员。她在洛杉矶开的第一家小专卖店最终开了几百家店,遍布整个西部。

今天,她的作品继续取悦客户,同时为成千上万的男女提供终身就业机会。伯克希尔的工作就是不干涉公司的成功。当企业生产和分销一种非必需的消费品时,客户就是老板。100年后,客户向伯克希尔传递的信息依然清晰:“不要乱动我的糖果。”

让我们跨越大陆来到华盛顿特区。1936年,利奥・古德温和他的妻子开始相信,汽车保险――一种通常从代理商那里购买的标准化产品――可以直接以低得多的价格出售。两人拿着10万美元,与拥有1000倍甚至更多资本的大型保险公司展开了较量。政府雇员保险公司(后来简称为GEICO)也在发展之中。

幸运的是,我在整整70年前就发觉到了这家公司的潜力。它立刻成为了我的初恋(投资类的)。接下来的故事大家都知道了:伯克希尔最终成为了GEICO的100%所有人,这家84岁高龄的公司一直在调整,但从未改变利奥和妻子的愿景。

然而,这家公司的规模发生了变化。1937年也就是GEICO运营的第一个全年,它完成了238,288美元的业务。这个数字在去年变成350亿美元。