新闻

-

全国学会服务地方产业发展试点项目落地山西:迎来“...

6月17日,全国学会服务地方产业发展试点项目正式落地山西。该项目由中国科协主导,振东制药协办,研发总裁游蓉丽主持。旨在通过嫁接全国学会的学术资源助力山西地区药企实现技术升级,推动当地中医药企业集群全面...

-

十亿善款,三十二年坚守:振东制药公益“长城”这样建成

如果说慈善事业是企业责任感的一个缩影。那么振东制药的慈善“侧写”便是大爱无疆。山西振东健康产业集团自太行山深处诞生,稳扎稳打、守正创新,跻身中国药企中流砥柱行列。引导旗下公益扶贫办凝聚共识、加强合作...

-

千人竞逐“红气球”,振东集团公益精神在晋中大地闪耀

5月25日,山西省高校新区(山西大学城)热闹非凡,2025“红气球挑战赛”(晋中站)在此鸣笛开赛。这场没有奖金的赛事,却吸引了来自社会各界及山西大学城高校的一千余名选手踊跃参与,他们“一起红气球,快乐学急救”...

财经

-

品钛旗下赣州爱信小贷正式接入人民银行征信系统

北京2020年4月7日 /美通社/ -- 领先的金融科技解决方案提供商品钛(Pintec Technology Holdings Ltd., Nasdaq: PT) 今日宣布旗下的赣州爱信网络小额贷款有限公司(下称“爱信小贷”)正式接入中国人民银行...

-

特斯拉空头近一个月减少超200万股

据金融分析机构S3 Partner数据显示,截至4月3日,特斯拉未平仓空头头寸为1604万股,占流通股的10.97%。过去30天,特斯拉未平仓空头头寸减少222万股或12.18%,期间股价上涨32%;过去一周,特斯拉未平仓空头头...

-

特斯拉展示新型自研呼吸机:与Model 3共用零件

特斯拉之前宣布将开发新的呼吸机,而现在他们展示了这种新型设计。特斯拉在YouTube发布了视频,其工程师演示了两个版本的呼吸机,一个是把所有零件摆在桌子上的原型,另外一个则是组装好的设备,用于显示在医...

-

特朗普称将在下一轮刺激计划中为美国民众发放更多的钱

北京时间4月7日消息,美国总统特朗普称将在下一轮刺激计划中为美国民众发放更多的钱。在白宫新闻发布会上表示,特朗普“肯定”想听取下一次刺激计划的想法,并补充道他希望其中包括“切切实实的基础设施”。 ...

BMO:美联储QE对实体经济效用趋缓 “大水漫灌”只会推高股价

发布时间:2020/05/12 财经 浏览:259

根据国际清算银行去年发布的数据,过去十余年的时间里,全球所有主要经济体新增债务对GDP的拉动效用出现了10%-40%的下降。自然已经进入QE4的美联储也不会例外。

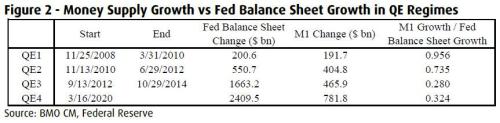

蒙特利尔银行(BMO)分析师Daniel Krieter在近日发布的报告中指出,目前(QE4)美联储资产负债表里每增加1美元,相对的M1供给只会增加0.32美元。作为参考,QE1和QE2时期,这一数值分别为0.96美元和0.74美元。粗略来说,货币扩张政策更多反应在了资产价格上。

经济周期理论“卡壳”

Daniel Krieter指出,在传统的经济周期理论中,自然利率(R*,又称中性利率)与政策利率R的关系将会对消费者的消费时机(马上花钱还是“再等一等”)造成显著影响。自然利率,指的是在保持通货膨胀不变的情况下支持经济充分就业/最大产出的利率。

理论上来说,如果R*大于R,那么消费会成为优先选择,经济将处于扩张周期;反之,储蓄将成为优先选择,经济处于收缩周期。

除了自然的商业周期外,外部不确定性事件也会引发R*的下滑。

Krieter指出,虽然中央银行可以通过调低政策利率的方式来迫使R*大于R,但在规避衰退/违约的同时,由于商业资源并没有回到经济体系中,相对更少的投资机会导致复苏的势头更加羸弱,这一幕我们在2001年已经见过。

同时从次贷危机的经验来看(虽然那时美联储的反应速度相对较慢),虽然避免了违约潮的进一步扩大,但经济中的投资机会并没有显著回升,这与经济危机本身对经济带来的“严重折扣”存在较大的出入。最终迫使美联储继续加码QE以达到推升经济的目的。

M1与美联储资产负债表增长比例,来源:BMO、美联储

为什么“放水”的效果越来越差?

Daniel Krieter认为,造成QE效果锐减的原因主要有三个:

消费边际效用递减:从理论上来说,QE(以及其他货币政策)的意图是提前拉动属于未来的消费,但能够“拉得动”的消费数量属实有限。对于耐用消费品而言,随着长时间的低利率政策(以及预期),货币政策对信贷需求的拉动不复往日的荣光。

贫富差距:贫富差距本身加剧了消费边际效用递减产生的影响。QE引发的金融资产价格上升使得大量持有这类资产的人群(通常为富裕阶层)变得更加富有,但他们的消费模式并不会因为短期的财富增加出现变化。

通胀预期:货币政策的症结依旧出在预期上,通胀与通胀预期本身就有非常强的关联性。QE这项政策本身就应该迅速带动通胀的上涨,但随着过去这么多轮QE没能拉动通胀。人们对于通胀预期的降低也会造成消费冲动的下降。

Daniel Krieter指出,考虑到(美国)的政策利率很难继续降低(跌破零),所以推动R小于R*继而拉动消费这条路很难通过货币政策来迅速实现。

这里需要补充的是,受疫情影响宅在家里的消费者本身就会克制眼前的消费。大量“凭空印出来的钱”只会涌入市场疯抢有限的标的。这也部分解释了为何疫情肆虐之下,美国股市近期的反弹表现。Krieter表示,大量无法转化为消费的资金会造成金融资产的价格走高,直到违约潮带来的财富破坏效应出现。

当然,接下来的问题已经进入了财政政策的领域:政府是否愿意大规模支持商业,确保企业避免破产。Krieter认为政府并不会大包大揽,但也不会撒手不管。救不了所有行业意味着评级下降和违约将会出现显著上升,反过来说也提高了经济复苏的增长能力。总而言之,对于风险资产而言,目前的救市政策提供了技术面上的支撑。

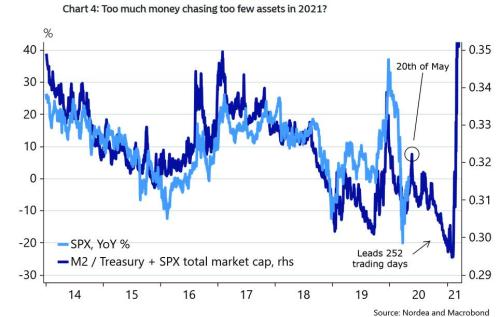

与Daniel Krieter的观点类似,近期Nordea发布的研究也指出,中央银行的“大水漫灌”终将会冲进股市。当然从经济学的角度来看,这恐怕并不是一件值得庆祝的事情。

太多钱追寻有限资产通常不会有好的下场,来源:Nordea、Marcobond

下一篇: 美政府正在与芯片制造商商讨在美国建厂