新闻

-

全国学会服务地方产业发展试点项目落地山西:迎来“...

6月17日,全国学会服务地方产业发展试点项目正式落地山西。该项目由中国科协主导,振东制药协办,研发总裁游蓉丽主持。旨在通过嫁接全国学会的学术资源助力山西地区药企实现技术升级,推动当地中医药企业集群全面...

-

十亿善款,三十二年坚守:振东制药公益“长城”这样建成

如果说慈善事业是企业责任感的一个缩影。那么振东制药的慈善“侧写”便是大爱无疆。山西振东健康产业集团自太行山深处诞生,稳扎稳打、守正创新,跻身中国药企中流砥柱行列。引导旗下公益扶贫办凝聚共识、加强合作...

-

千人竞逐“红气球”,振东集团公益精神在晋中大地闪耀

5月25日,山西省高校新区(山西大学城)热闹非凡,2025“红气球挑战赛”(晋中站)在此鸣笛开赛。这场没有奖金的赛事,却吸引了来自社会各界及山西大学城高校的一千余名选手踊跃参与,他们“一起红气球,快乐学急救”...

财经

-

品钛旗下赣州爱信小贷正式接入人民银行征信系统

北京2020年4月7日 /美通社/ -- 领先的金融科技解决方案提供商品钛(Pintec Technology Holdings Ltd., Nasdaq: PT) 今日宣布旗下的赣州爱信网络小额贷款有限公司(下称“爱信小贷”)正式接入中国人民银行...

-

特斯拉空头近一个月减少超200万股

据金融分析机构S3 Partner数据显示,截至4月3日,特斯拉未平仓空头头寸为1604万股,占流通股的10.97%。过去30天,特斯拉未平仓空头头寸减少222万股或12.18%,期间股价上涨32%;过去一周,特斯拉未平仓空头头...

-

特斯拉展示新型自研呼吸机:与Model 3共用零件

特斯拉之前宣布将开发新的呼吸机,而现在他们展示了这种新型设计。特斯拉在YouTube发布了视频,其工程师演示了两个版本的呼吸机,一个是把所有零件摆在桌子上的原型,另外一个则是组装好的设备,用于显示在医...

-

特朗普称将在下一轮刺激计划中为美国民众发放更多的钱

北京时间4月7日消息,美国总统特朗普称将在下一轮刺激计划中为美国民众发放更多的钱。在白宫新闻发布会上表示,特朗普“肯定”想听取下一次刺激计划的想法,并补充道他希望其中包括“切切实实的基础设施”。 ...

AMD的下一个十年未必居人之下

发布时间:2020/04/15 财经 浏览:433

“市场头把交椅易主AMD也说不定。”

疫情期间AMD (AMD.US)的稳定表现令我印象深刻。尽管AMD目前的估值有些过高,但多个持有它的投资人告诉我他们并不愿意抛售手中的股票,在过去的一个月里AMD跑赢标准普尔500指数,并在本周累计涨幅了11%。

这家从1969年开始为商业和消费市场开发计算机处理器和相关技术的跨国半导体公司在过去的几年里一直屈居在对手NVIDIA (NVDA.US)与INTEL(INTL.US)之下,但是以技术为王的科技赛道里没有永远的胜者,也没有永远的输家,AMD迎头赶上的趋势十分抢眼,在我们的价值取向中获得了肯定,我们有理由相信接下来的十年AMD会创造更好的成绩。

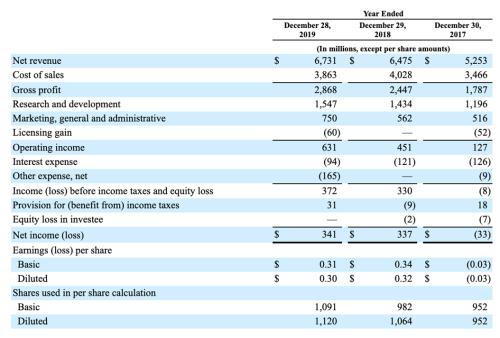

来源:AMD2019年报

事实上,自1969年至今,这家公司有着多个阶段长期盈利的状态。细致的去看AMD上一个财年可以发现公司的收入增加了,但每股收益却下滑了,尚且还不能算是“辉煌“,但如果看整个行业,AMD的主要竞争对手NVIDIA和INTEL都公布了年度收入的负增长表现,这份增长就变得尤为优异了。

半导体行业的震荡是短期的,导致这种下降的原因有许多,但都不是结构性的问题。其中比较明显的原因是智能手机和个人电脑的消费需求进入瓶颈期;其次,中美之间的贸易不确定性也对2019年整个行业带来了一些疲软。

但从研究的角度而言,这给予了我们更好的观察角度。往往真正具备长期价值与竞争力的公司都会在曲线的底部发生拐点,2019年里AMD在CPU与GPU领域的齐头并进,帮助它从竞争对手那里抢来了可观的收入和不错的市场份额。

在许多投资者和消费者眼里,在大多数方面NVIDIA都是比AMD更好的选择,前者无疑有着更加优势的技术,在更高范围的GPU产品性能表现比AMD更加强大。特别是在游戏领域,NVIDIA长期统治着顶级GPU的市场,但游戏只是微芯片应用的领域之一。

事实上,半导体行业增长主要的驱动力来自于数据中心以及内存。当前的商业模式中游戏行业的客户可能是个人;而数据中心的客户则是企业。当然,性能始终是一个重要的度量标准,但从价值的角度来看,效率才是驱动这些业务决策的因素。

这便是AMD有机会与这些龙头对手一较高下的地方,如果我们看看这些公司提供的中档位产品,我们会发现AMD的GPU与CPU都更有着更具竞争力的性价比,这也是AMD一再强调的核心主张。

价格来源于京东自营,制表:涂鸦研究所

当前行业的增长面临短期下行时,AMD不再满足于停留在中档位性价比的市场,而是凭借着自主研发的Zen架构向着高端市场发起了冲击,NVIDIA与INTEL也“后知后觉“地发现他们的这位“小老弟”似乎已经有抢占他们核心地盘的能力。

AMD近来陆续发表的7纳米Ryzen的Zen架构台式、笔电型及EPYC服务器处理器都大获好评。面对AMD的来势汹汹,INTEL认为14纳米产能的恢复会是他们手中好用的一张牌,此外英特尔强调目前手上至少有9款10纳米制程的芯片准备发布,正面竞争毫无怯场。

此外,更长期一些的例子还有AMD的超级计算机EI Capitan将提供超过目前200台超级计算机加起来还要强大的性能等等。因此2020年对于AMD无疑将是一个重要拐点,高地要是上得顺利,那么乐观地推测,被制霸已久的市场头把交椅易主AMD也说不定。

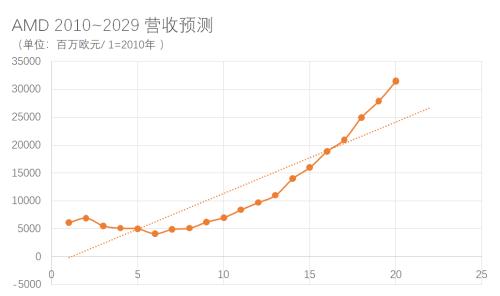

基于此,我们简单预估了AMD的营收指标:

来源:公司财报,涂鸦研究所

AMD的营收预测是比较艰难的,因为公司的历史数据有着U型特征,2019年略高于67亿欧元,2010年又略低于65亿欧元,在将近期上升趋势结合公司财报中对于短期内高收入的指导预期,我们制作了以上结合指数增长和负线性元素的拟合多项式趋势。

DCF的估值方式只能提供给我们一个对未来趋势的认知,毕竟AMD所面对的不仅仅是NIVIDIA与INTEL,还有紧紧更在后面的ARM。后者在被亚马逊宣布在服务器上搭载过后,相继又被华为、苹果看中。

不过来自ARM的挑战更多的压力是在Intel身上,因为ARM无论是在定价或者芯片尺寸上都没有与AMD产生最直接的冲突。

新的挑战者同样也是我们看好AMD的原因之一,Intel疲于应对竞争以及在效率方面的落后,都将为AMD与ARM这样“年轻“又充满斗志的公司提供弯道超车的机会,毕竟如果你真正了解Intel你会发现它的产品收入在过去的增长几乎都来源于价格的上涨,对这种”挤牙膏“式的公司效率,有最直接感受的无疑是它多年的合作伙伴和消费者,可想而知,当市场出现了更具效率的竞争者时,市场份额的转变不会是渐进式的。